La Dirección Financiera

A fin de poder entender la dirección financiera, es imprescindible tener una idea globalizada del sistema financiero español. Hay que saber de sus funciones, integrantes y características, puesto que ello permite entender la actividad financiera de la empresa. Ya que ésta es necesaria para realizar una correcta dirección financiera, así como sus posibles fuentes de financiación. El sistema financiero de un país está formado por el conjunto de instituciones, medios y mercado. Cuyo fin es canalizar el ahorro que generan las unidades de gasto con superávit, hacia las de gasto con déficit. La función que dicho sistema debe cumplir son las siguientes:

- Facilitar la canalización del ahorro hacia la inversión.

- Gestionar los mecanismos de pago.

Un sistema financiero adecuado, debe aportar confianza tanto a los ahorradores como a los inversores. También debe innovar en los instrumentos financieros, ser flexible y adaptarse a entornos económicos cambiantes. La dirección financiera es el área que se encarga de planificar, ejecutar y analizar los aspectos financieros de la empresa. La dirección financiera de una empresa tiende a influir en todos los departamentos de la organización. Incluso en los que a priori no se consideran financieros.

El director financiero

Es una figura clave dentro de la organización. Es el ejecutivo que lleva la dirección financiera de la misma y supervisa las operaciones de la organización. Tiene una información mucho más detallada que el director general, ya que es él quien habitualmente suele informar al CEO. La principal función del director financiero se centra en tomar las mejores decisiones para el departamento de dirección financiera. En materia de:

- Inversión: las decisiones de inversión empiezan por seleccionar y detectar las oportunidades de inversión (cual puede aportar más rentabilidad). Una vez seleccionada, debe asignar los recursos necesarios.

- Financiación: para llevar a cabo ciertos proyectos y evitar la descapitalización de la empresa, el director financiero debe gestionar la financiación.

El director financiero es el encargado de gestionar, organizar, planificar y solventar cualquier acción de la empresa relativa a sus finanzas, así como a la actividad financiera de la misma. El director financiero, como representante de la dirección financiera en la empresa, asume una serie de responsabilidades o áreas de intervención.

Responsabilidades del director financiero

Planificación financiera

La planificación financiera es una de las estrategias más relevantes en la dirección financiera. Esto se debe a que es la encargada de la gestión del capital. La empresa debe establecer unos objetivos. Estos objetivos suponen inversiones y estrategias de mercado, que obligatoriamente han de ir acompañadas de decisiones financieras. Por tanto, la empresa se encuentra obligada a la realización de un plan financiero.

Gestión de tesorería

Otra responsabilidad de gran calado en la dirección financiera es la gestión de tesorería. Se suele contemplar como la gestión de liquidez inmediata (más a corto plazo), entendiéndose esta como el saldo en caja en las entidades financieras. En definitiva, gestionar las fuentes de financiación necesarias en cuantía y coste mínimo:

- La gestión de cobros y pagos.

- La gestión de los excedentes monetarios.

De forma que, los flujos de ingresos y salidas coincidan con sus rotaciones lo más exactamente posible.

Localización, diagnóstico y solución de los problemas financieros

El análisis para determinar que el plan financiero se está cumpliendo en la dirección financiera es continuo. Cualquier alteración o desviación del mismo supone una investigación interna a fondo:

- Identificación del problema: exige el estudio y conocimiento del entorno y de la realidad empresarial.

- Evaluación de la información disponible: los datos a utilizar serán de diversas fuentes (externas e internas), y con distintos grados de precisión (objetiva, y basada en intuición y experiencia).

- Desarrollo y análisis de las soluciones alternativas: en esta fase se formulan hipótesis que sirvan de explicación al problema planteado. Se crean modelos explicativos de las relaciones causa-efecto.

Tomar las decisiones financieras más adecuadas

Es la parte final del trabajo, la correcta toma de decisiones, previamente analizadas:

- Selección de la decisión: las posibles alternativas habrán de ser evaluadas y, en función de la obtención del objetivo, se seleccionará aquella que se revele más adecuada.

- Ejecución o puesta en práctica: esto exige adecuar la estructura organizativa y asignar los medios necesarios para que sean realizadas y se ajusten a los objetivos de la dirección financiera.

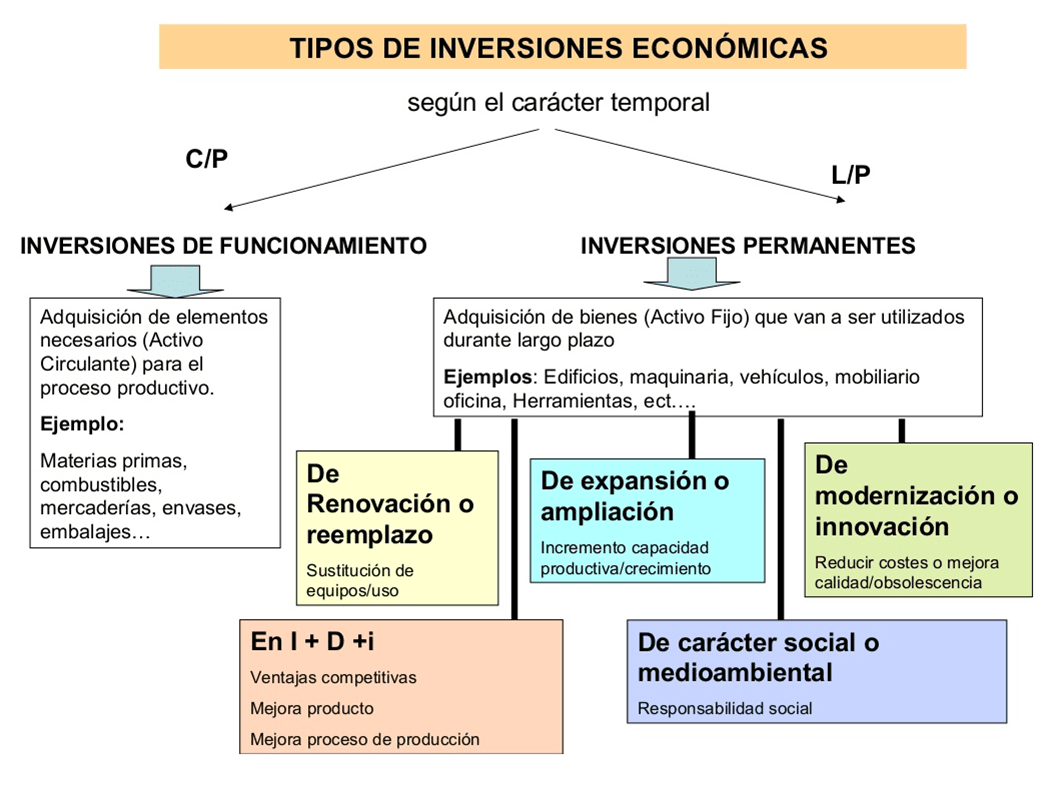

Las decisiones de inversión

Se puede definir inversión como, el sacrificio de algo inmediato o a lo que se renuncia, a cambio de una esperanza que se adquiere y de la que es soporte un bien o derecho. Cabe destacar que en la dirección financiera existe una gran diversidad de tipos de inversión. Aunque merece la pena centrarse tan solo en los más relevantes:

- Inversión productiva o real: se materializa la inversión en la adquisición de activos cuya finalidad es incrementar la capacidad productiva de la empresa. También puede ser renovación o mejora de elementos del inmovilizado, no necesariamente ha de ser compra nueva.

- Inversión financiera: Colocación del capital en acciones, bonos, obligaciones, fondos de inversión, etc., con el objetivo de obtener una rentabilidad.

- Según el carácter temporal (C/P o L/P).

La decisión de financiación

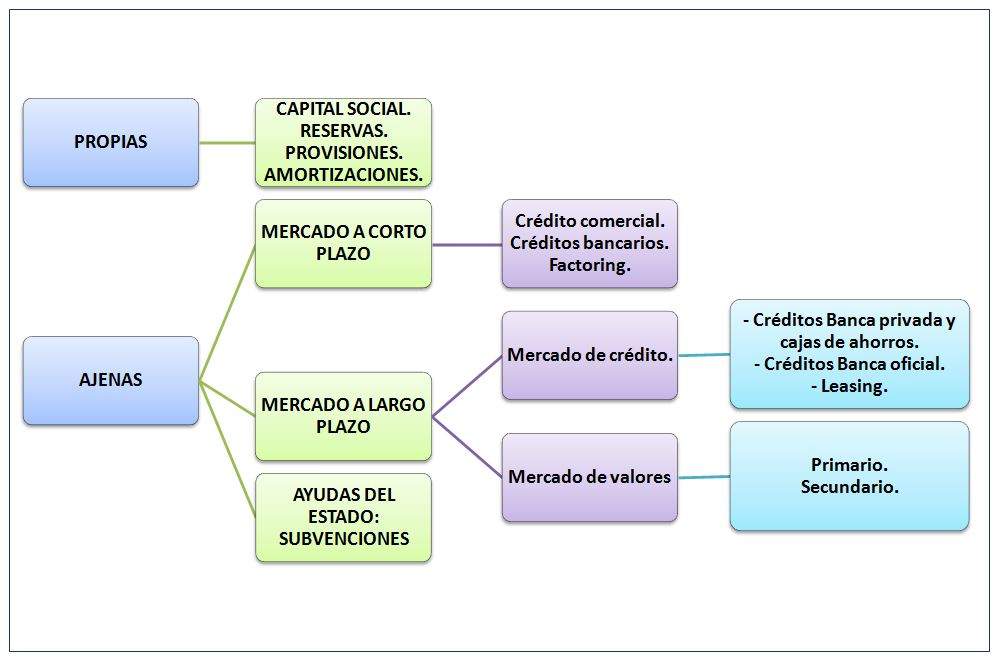

El director financiero, para optimizar la dirección financiera debe determinar la posible financiación de la empresa. Podemos definir la financiación, como la necesidad de la empresa de obtener recursos, para destinar al desarrollo de su actividad. Siempre con la finalidad de alcanzar sus objetivos. De ahí que, los recursos financieros y su adecuada estructura o composición sea un relevante en el ámbito de la dirección financiera de la empresa. Estos recursos constituyen el origen o motivo de las inversiones o capital en funcionamiento, es decir, del activo de la empresa. Las fuentes de financiación de la empresa pueden ser según su origen, de dos tipos:

Internas o propias

La autofinanciación o financiación interna está formada por aquellos recursos financieros que afluyen o tienen su origen en la empresa. Es decir, ésta está compuesta por las amortizaciones, las provisiones y las reservas que la empresa ha ido generando. Todos ellos se obtienen de los beneficios de la empresa en forma de gastos o beneficios no repartidos. Para generar esta forma de financiación se hace necesario obtener un beneficio previamente. La dirección financiera ha de gestionar estos recursos internos para que sirvan de autofinanciación cuando sea preciso.

Externas o ajenas

La financiación externa es aquella que la empresa obtiene por aportaciones de otras personas o empresas distintas a ella. Esta financiación, normalmente tiene un coste explícito (intereses, comisiones, etc). Cosa que no ocurre con la interna, que cuenta con un coste implícito o coste de capital o de oportunidad. La dirección financiera es la que debe determinar qué tipo de financiación es más rentable para la empresa.

Objetivos financieros

Para llegar a cabo la dirección financiera de la empresa es necesario que el director financiero determine unos objetivos. El primer objetivo financiero ha de ser la supervivencia. Es lo que tiene que tener en mente cualquier empresario a la hora de plantear un plan financiero. Es decir, la continuidad de la actividad, después ya llegará el crecimiento, la reducción de costes, etc. Los primeros en establecer objetivos financieros son los dueños a la hora de financiar la empresa para su inicio. Los primeros objetivos comunes determinados por la dirección financiera de la empresa suelen ser:

Crecimiento de Ingresos

El crecimiento de ingresos (de manera porcentual) es el objetivo financiero más básico y fundamental de cualquier negocio. Para ellos las principales herramientas utilizadas es su mayor apoyo al departamento comercial y de marketing.

Márgenes Operativos

Cuándo una empresa centra su atención en aumentar sus márgenes de ganancia, tiene que pensar en reducir costes, aumentar ventas, u optimizar el proceso operativo.

Sostenibilidad

En períodos de crisis económicas, las empresas se preocupan más de la sostenibilidad financiera. Para ello se centran en controlar las deudas pendientes, tratar de des-apalancarse y controlar muy de cerca los gastos de la empresa.

Retorno de la inversión (ROI)

El retorno de la inversión se refiere a la rentabilidad generada por las inversiones en bienes inmuebles y equipos productivos. En definitiva, el principal objetivo de la dirección financiera va a ser maximizar el precio por acción del mercado. Ya que es lo que refleja el valor de la empresa. El precio de la acción viene determinado por la actualización de las expectativas de beneficios para los accionistas. Conocidas éstas, el objetivo de la dirección financiera se alcanza minimizando la tasa de actualización o coste de capital. Por ello, la financiación de la empresa tiene en la minimización del coste de capital un objetivo que, con limitaciones, resulta aceptable para guiar las decisiones de la dirección financiera.